- Luật Hồng Phúc

Việc giải thể công ty là bước kết thúc hoạt động pháp lý của một doanh nghiệp. Tuy nhiên, nhiều chủ doanh nghiệp băn khoăn: Công ty nợ thuế có được giải thể không? Và nếu được, thì quy trình ra sao? Có phải nộp thuế môn bài trước khi giải thể không? Có được hoàn thuế khi đã nộp thừa? Bài viết dưới đây sẽ giúp bạn hiểu rõ những quy định mới nhất về giải thể công ty liên quan đến nghĩa vụ thuế, theo luật hiện hành năm 2025.

Giải thể là việc chấm dứt tư cách pháp nhân và hoạt động của một doanh nghiệp theo quy định của pháp luật. Nói cách khác, giải thể là quá trình đưa một doanh nghiệp ra khỏi hệ thống đăng ký kinh doanh, đồng thời thanh toán toàn bộ nghĩa vụ tài chính, thuế, lương, nợ… trước khi chấm dứt hoàn toàn.

Theo Luật Doanh nghiệp 2020:

Giải thể doanh nghiệp là việc doanh nghiệp chấm dứt hoạt động kinh doanh và thực hiện các thủ tục pháp lý để đóng cửa, thanh lý tài sản, chấm dứt nghĩa vụ đối với các bên liên quan.

Theo Điều 207 Luật Doanh nghiệp 2020, một công ty có thể bị giải thể trong các trường hợp:

| Tiêu chí | Giải thể | Phá sản |

|---|---|---|

| Chủ động | Có thể chủ động hoặc bắt buộc | Bắt buộc, khi mất khả năng thanh toán |

| Tình trạng nợ | Có thể còn nợ hoặc không | Luôn mất khả năng thanh toán nợ |

| Cơ quan xử lý | Cơ quan đăng ký kinh doanh, thuế | Toà án nhân dân |

| Tư cách pháp lý | Tự nguyện chấm dứt | Bị buộc chấm dứt vì mất khả năng chi trả |

Tham khảo bài viết giải thể với phá sản

Tham khảo bài viết giải thể doanh nghiệp

Căn cứ Điều 207 và Điều 208 Luật Doanh nghiệp 2020, một công ty chỉ được phép giải thể khi đã:

Kết luận: Công ty đang nợ thuế thì không được giải thể cho đến khi hoàn tất nghĩa vụ thuế với cơ quan thuế quản lý trực tiếp.

Việc chậm nộp hoặc không nộp thuế khiến doanh nghiệp:

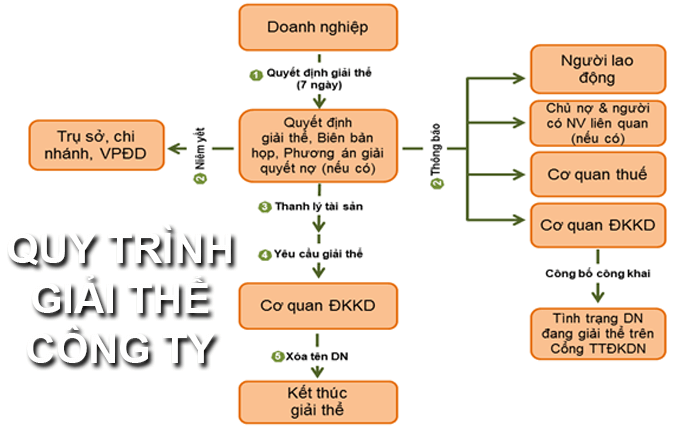

Để giải thể công ty đang nợ thuế, bạn cần thực hiện các bước sau:

Bước 1: Nộp hồ sơ giải thể đến Phòng Đăng ký kinh doanh.

Bước 2: Làm việc với Cục thuế để quyết toán toàn bộ nghĩa vụ thuế.

Bước 3: Nộp đầy đủ số thuế còn nợ (nếu có).

Bước 4: Cơ quan thuế ban hành Thông báo chấm dứt mã số thuế.

Bước 5: Nộp hồ sơ xác nhận hoàn tất thủ tục giải thể.

Lưu ý: Không hoàn thành nghĩa vụ thuế thì công ty không thể đóng mã số thuế, dẫn đến không thể hoàn tất giải thể.

Trong trường hợp này, công ty được hoàn thuế theo mẫu 01/HT-TĐT ban hành kèm Thông tư 80/2021/TT-BTC.

Bạn có thể tra cứu trực tiếp tình trạng nợ thuế của công ty tại: https://tracuunnt.gdt.gov.vn

Chỉ cần nhập mã số thuế doanh nghiệp là có thể xem được:

Nếu bạn đang cần giải thể công ty nhưng gặp vướng mắc về thuế, đừng ngần ngại liên hệ với Luật Hồng Phúc – đơn vị chuyên tư vấn giải thể doanh nghiệp nợ thuế và các thủ tục pháp lý trọn gói.

Liên hệ Hotline để được tư vấn miễn phí.

Không. Phải mở lại mã số thuế, thực hiện quyết toán thuế và hoàn thành nghĩa vụ tài chính mới có thể giải thể.

Có. Nếu không làm thủ tục tạm ngưng hoặc giải thể đúng luật, doanh nghiệp vẫn bị tính thuế và phạt chậm nộp như bình thường.

Thông thường từ 30–45 ngày nếu không có vướng mắc về thuế hoặc tranh chấp. Nếu nợ thuế hoặc bị thanh tra, thời gian có thể kéo dài hơn.

Công ty nợ thuế không được phép giải thể cho đến khi hoàn thành toàn bộ nghĩa vụ thuế. Để tránh bị xử phạt và ảnh hưởng đến người đại diện pháp luật, chủ doanh nghiệp nên chủ động làm việc với cơ quan thuế, kiểm tra tình trạng thuế và hoàn tất các bước quyết toán trước khi nộp hồ sơ giải thể.

Nếu bạn cần hỗ trợ về thủ tục giải thể công ty có nợ thuế, hãy liên hệ ngay với Luật Hồng Phúc để được tư vấn và xử lý chuyên nghiệp.

Hướng dẫn hỗ trợ giảm tiền thuê lại đất KCN/CCN/Vườn ươm công nghệ

Hướng dẫn hỗ trợ giảm tiền thuê lại đất KCN/CCN/Vườn ươm công nghệ

Hỗ trợ quỹ đất KCN/Vườn ươm công nghệ (Điều 4)

Hỗ trợ quỹ đất KCN/Vườn ươm công nghệ (Điều 4)

Nghị định 20/2026/NĐ-CP

Nghị định 20/2026/NĐ-CP