- Luật Hồng Phúc

Từ ngày 01/01/2026, Bộ Tài chính chính thức áp dụng Thông tư 152/2025/TT-BTC – văn bản pháp lý quy định chế độ kế toán bắt buộc đối với hộ kinh doanh và cá nhân kinh doanh trên toàn quốc.

Việc ghi chép sổ sách kế toán đúng quy định không chỉ là nghĩa vụ pháp lý, mà còn là cơ sở bảo vệ hộ kinh doanh trước rủi ro truy thu thuế, xử phạt hành chính và tranh chấp với cơ quan thuế.

Luật Hồng Phúc cung cấp dịch vụ tư vấn – hướng dẫn – chuẩn hóa kế toán cho hộ kinh doanh, giúp khách hàng hiểu đúng luật – làm đúng ngay từ đầu – an tâm kinh doanh lâu dài.

CƠ SỞ PHÁP LÝ

Dịch vụ được xây dựng dựa trên:

- Thông tư 152/2025/TT-BTC ngày 31/12/2025 của Bộ Tài chính

- Luật Kế toán hiện hành

- Luật Quản lý thuế và các văn bản hướng dẫn liên quan

➡️ Hiệu lực áp dụng: từ ngày 01/01/2026

Mọi hộ kinh doanh, cá nhân kinh doanh, không phân biệt:

Chỉ cần có hoạt động kinh doanh phát sinh doanh thu là thuộc đối tượng áp dụng.

Theo Thông tư 152:

Tuy nhiên, ghi sai – ghi thiếu – không ghi sổ có thể dẫn đến:

Vì vậy, tư vấn chuẩn hóa ngay từ đầu là lựa chọn an toàn cho hộ kinh doanh.

Thông tư 152 chia hộ kinh doanh thành 03 trường hợp chính. Bạn chỉ cần xác định đúng 1 trường hợp, không phải làm tất cả.

Ví dụ:

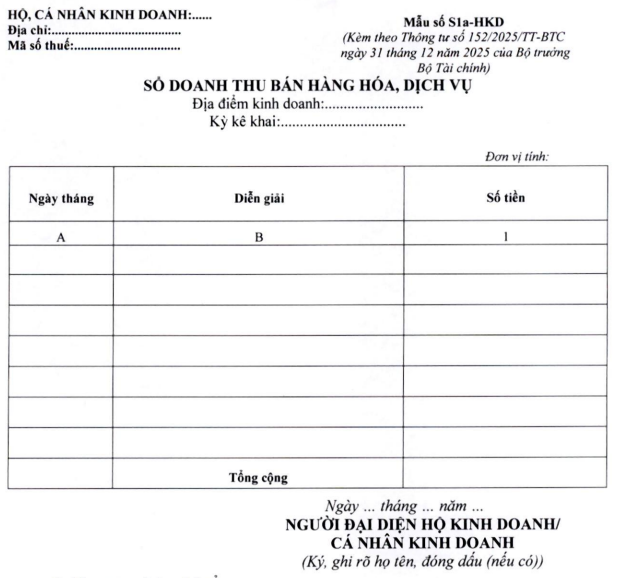

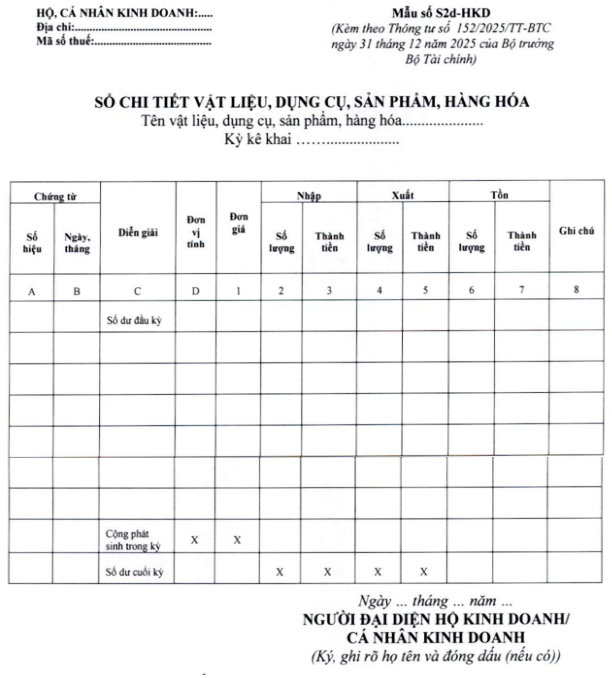

Cần ghi 01 loại sổ duy nhất

Nội dung ghi:

Mục đích:

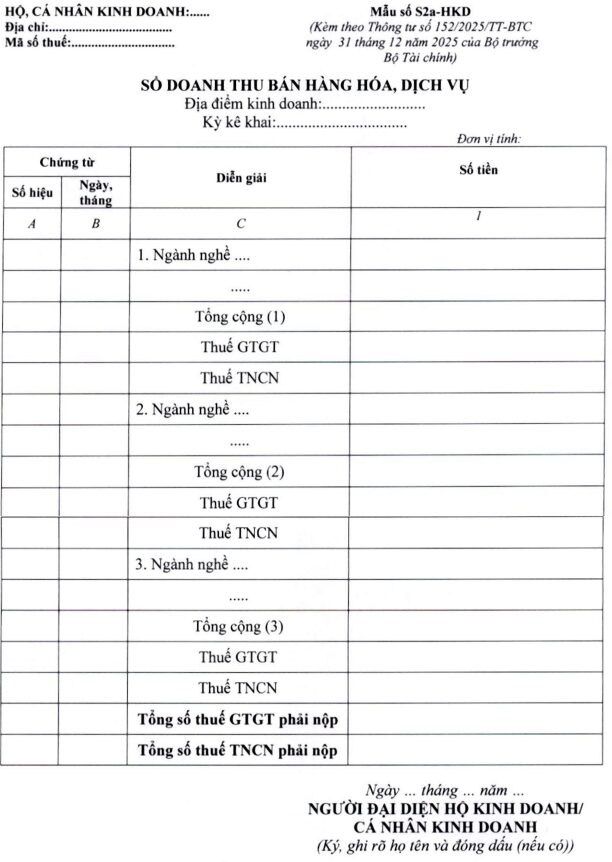

Hộ kinh doanh chịu thuế GTGT và phải nộp thuế TNCN. Đây là trường hợp phổ biến nhất và cũng là phần quan trọng nhất trong Thông tư 152.

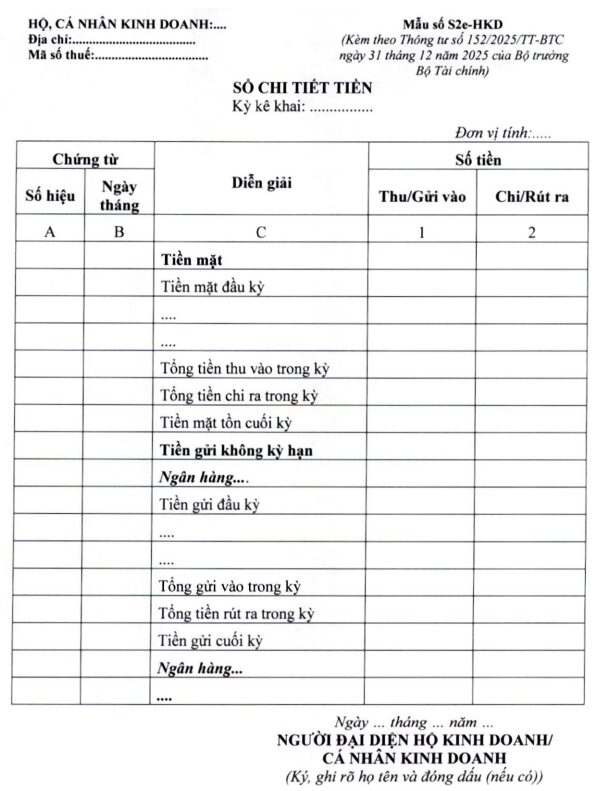

Ghi:

Sổ này là căn cứ chính để tính thuế GTGT.

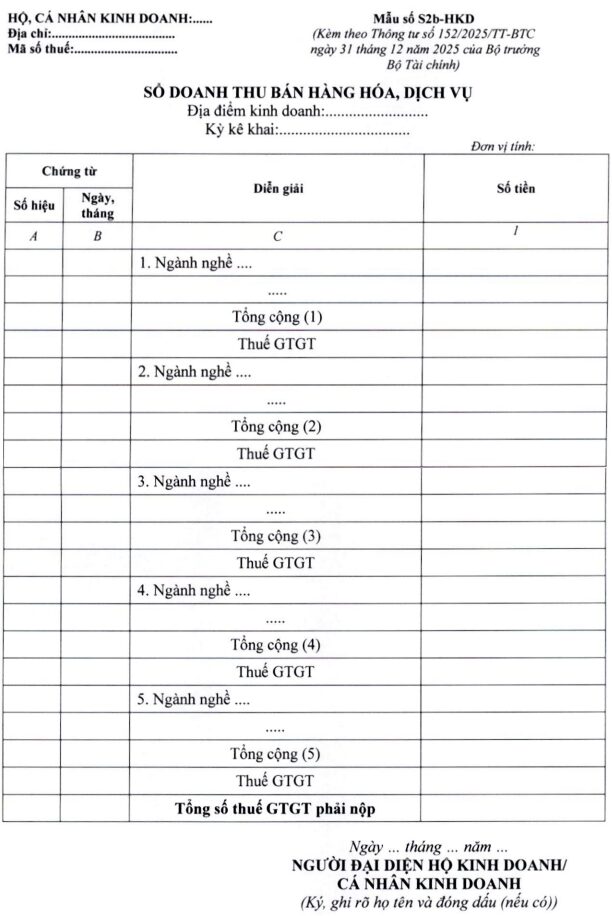

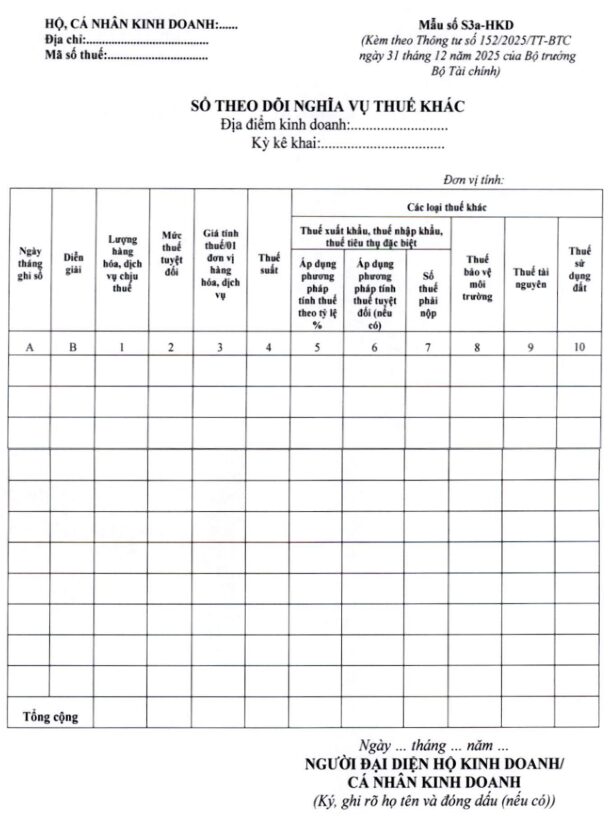

Ghi:

Dùng để:

(CHỈ ÁP DỤNG KHI CÓ THUÊ LAO ĐỘNG)

Ghi:

Lưu ý quan trọng:

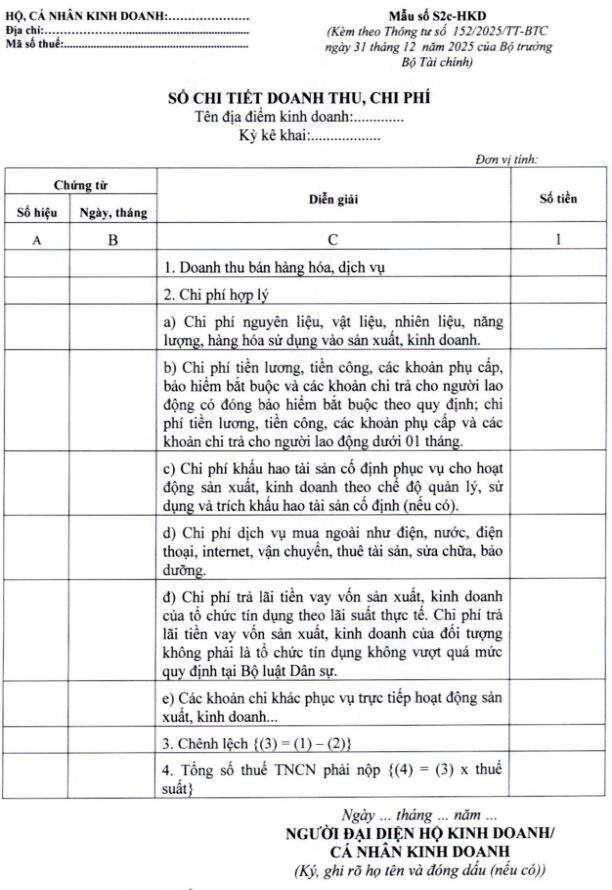

Áp dụng cho hộ:

Ghi:

Chỉ cần ghi hợp lý – khớp số, không yêu cầu phức tạp như doanh nghiệp.

Ghi:

Giúp:

Ví dụ:

Thông tư đã quy định sẵn công thức tính, hộ kinh doanh chỉ cần điền số liệu thực tế.

Cả hai đều hợp lệ

Bạn có thể:

Nguyên tắc:

⏱ Ít nhất 10 năm

Bao gồm:

Hộ kinh doanh có thể:

Ghi sổ đúng chính là tự bảo vệ mình trước pháp luật thuế.

Không cần kế toán phức tạp – chỉ cần trung thực và đều đặn

Thông tư 152/2025/TT-BTC là bước chuyển quan trọng trong quản lý hộ kinh doanh:

Chúng tôi cung cấp:

Cam kết:

Chúng tôi khuyến nghị hộ kinh doanh:

Ghi sổ đúng ngay từ đầu để kinh doanh ổn định, không lo truy thu – xử phạt về sau.

- Address: 85 Lê Văn Huân, Phường 13, Tân Bình, Hồ Chí Minh 72100

- Hotline: 090 234 6164

- Zalo: 090 234 6164

- Email: info@luathongphuc.vn

- Fanpage: fb.com/luathongphuc

Hướng dẫn hỗ trợ giảm tiền thuê lại đất KCN/CCN/Vườn ươm công nghệ

Hướng dẫn hỗ trợ giảm tiền thuê lại đất KCN/CCN/Vườn ươm công nghệ

Hỗ trợ quỹ đất KCN/Vườn ươm công nghệ (Điều 4)

Hỗ trợ quỹ đất KCN/Vườn ươm công nghệ (Điều 4)

Nghị định 20/2026/NĐ-CP

Nghị định 20/2026/NĐ-CP